鋼鐵産品廣泛應用於國民經濟的各行各業,是人類社會産量最大、覆蓋面最廣的功能材料。鋼鐵行業是國家建設的基本工業,被稱爲“重工業之母”或“工業的糧食”;鋼鐵行業常被視爲國力強弱的象徵,爲國家級的策略性基礎工業之一;鋼鐵行業帶動下游工業的發展力量龐大,具有改善工業結構與促進整體經濟發展的功能。由於攸關一個國家的經濟穩定性與國防自主性,鋼鐵行業的發展受到各國政府的高度重視。

鋼鐵行業是一種資本與技術密集的産業,所需資本比一般産業要多,建廠時間長,設備技術要求高,生産彈性小,投資回收慢,能源消耗比其他産業高,涉及土地、污染、能耗等重大國計民生問題;鋼鐵行業發展的上、下游關聯面很大,必須仰賴工礦、機械、電機、建築、運輸等行業景氣的綜合支持;鋼鐵行業已受宏觀經濟影響,供需容易失調,價位起伏不定,産品市場價格極爲敏感,波動較大。

目前,大陸爲全球最大的鋼鐵生產國、最大的鋼鐵消費國。全球的鋼鐵工業的大部分産能主要集中於大陸、日本、美國、俄羅斯、韓國以及歐盟。大陸鋼産量自1996年首次超過1 億噸大關、並躍居全球第1 位以後,已經連續10 年居全球第1 位。2006 年全球粗鋼産量達到12.395 億噸,全球鋼産量排名前3 位的國家分別是大陸(4.19 億噸)、日本(1.16 億噸)和美國(0.98 億噸)。鋼材消費方面,亞洲、歐盟、北美爲全球鋼材消費的主要地區。大陸鋼材表觀消費量自2001 年達到1.60 億噸,首次超過美國之後,大陸一直保持全球第一大鋼鐵消費國地位。2006 年大陸國內市場粗鋼表觀消費量3.84 億噸,占全球消費總量的30.98%。

◆産業技術特性

鋼鐵工業的生産過程可粗略劃分爲煉鐵、煉鋼、軋鋼三個步驟。從鋼鐵的生産過程來看,鋼鐵業依其製造流程可分爲下列四大類型:1.煉鐵業:生鐵;2.煉鋼業:扁鋼胚、鋼胚、鋼錠;3.軋鋼業:盤元線材、棒(條)鋼、鋼(板)片、工字鋼、角鋼;4.鋼材一次或多次加工:鍍塗面鋼板片、鋼皮剪裁、鋼管、鐵絲、洋釘、螺絲螺帽、手工具、焊條。

一、 煉鐵

生鐵組成以鐵爲主,含炭量分數爲2.5%--4.5%,並有少量的矽、錳、磷、硫等元素。生鐵質硬而脆,缺乏韌性,不能延壓成型,機械加工性能及焊接性能不好。生鐵按用途可分爲普通生鐵和合金生鐵。高爐冶煉98%的産品爲普通生鐵,普通生鐵包括煉鋼生鐵和鑄造生鐵,煉鋼生鐵占到大陸普通生鐵80%以上;合金生鐵則主要被用來做爲煉鋼的輔助材料,如脫氧劑、合金元素添加劑等。

煉鐵工藝有高爐煉鐵,還有電爐煉鐵法、直接還原煉鐵和熔融還原煉鐵等,其中現代工業最主要採用的是高爐煉鐵。

二、 高爐煉鐵

高爐煉鐵過程是一系列複雜的物理化學作用過程的總和,其基本過程是:燃料在爐缸風口前燃燒形成高溫還原煤氣,煤氣不斷上升與不斷下降的爐料相互作用,化學成分逐漸變化最後從爐頂逸出爐外;爐料在不斷下降過程中,與高溫煤氣相互作用,逐漸被還原成金屬鐵,最後在爐缸裏形成液態渣鐵,從渣鐵口排出。爐渣和生鐵是高爐冶煉生成的兩種産物,兩者互不相溶,且密度不同,使得渣鐵可以分離得到純淨的生鐵。高爐生産工藝由高爐本體和五個輔助設備系統(上料系統、送風系統、煤氣淨化系統、渣鐵處理系統和噴吹燃料系統)完成。

生鐵冶煉的成本包括原料、燃料、動力、工資、折舊等,成本結構受原料、燃料的價格波動影響較大,一般原料、燃料成本約占到80%左右,其餘動力、工資、折舊、運輸費等約占20%。

煉鐵的主要原料是鐵礦石。在自然界中,金屬狀態的鐵非常少見,一般都是和其他元素結合成的化合物。現在已知的含鐵礦物有300 多種,但能用來作煉鐵原料的只有20多種,按照含鐵礦物的主要性質和組成成分,通常將鐵礦石分爲磁鐵礦、赤鐵礦、褐鐵礦、菱鐵礦四種類型。

球團礦:把精礦粉和石灰石粉混勻後,滾成或壓成直徑10-30mm 的生球,經過乾燥和高溫焙燒,使顆粒固結。這種球狀礦料叫球團礦。球團礦粒度均勻、透氣性和還原性好。但對球團焙燒的溫度控制比燒結的嚴格。球團礦還要求原料粒度細,礦粉含水量低。球團礦有氧化球團和金屬化球團兩種。

高爐冶煉要求鐵礦石含鐵量高、脈石少、有害雜質少、化學成分穩定,具有良好的還原性和一定的機械強度。鐵礦石品位(鐵礦石的含鐵量)高可以降低焦比(一噸生鐵消耗的焦碳量)和提高産量,礦石品位提高1%,焦比降低2%,産量提高3%。品位較高,經破碎篩分後可直接入爐的稱爲富礦;品位較低,不能直接入爐的稱爲貧礦。貧礦必須經過選礦和造塊後才能入爐冶煉。

燃料是高爐煉鐵中不可缺少的基本原料,高爐都使用焦碳做燃料,全部從爐頂裝入,隨著噴吹技術的發展,從風口吹入一些燃料(如無煙煤粉、重油、天然氣等)替代一部分焦碳,但只占到全部燃料用量的10%--30%,焦碳仍然是高爐冶煉的主要原料。焦碳在高爐冶煉中的主要作用是發熱劑、還原劑和料柱骨架。焦碳在風口前面燃燒放出大量的熱量並産生煤氣,煤氣上升過程中將熱量傳給爐料使高爐內的各種物理化學反應得以進行。高爐冶煉過程中的熱量70—80%來源於焦碳的燃燒,焦碳燃燒産生的CO 及焦碳中的固定碳是鐵礦石的還原劑。

三、 非高爐冶煉

電爐冶煉:高爐冶煉主要是依靠焦碳在風口前的燃燒熱爲其熱源,而電爐冶煉則是以電阻發熱值爲主要熱源,固體碳質材料主要起還原劑和增碳劑的作用。電爐冶煉的優點除不用焦碳或用少量焦粉外,由於爐體矮,不要求象高爐那樣的原料強度,故原料的選擇範圍寬。但由於電耗高,電爐冶煉法一直局限在水能資源豐富或電價低廉的地方。

直接還原煉鐵:是一種不用焦碳的非高爐煉鐵方法,其産品爲海綿鐵,主要用於電爐煉鋼。

四、 煉鋼

鋼和生鐵都是鐵基合金,都含有碳、矽、錳、磷、硫五種元素。鋼和生鐵最根本的區別是含碳量不同,含碳量的變化引起鐵碳合金質的變化。鋼鐵的綜合性能,特別是機械性能(抗拉強度、韌性、塑性)比生鐵好得多,用途也比生鐵廣泛得多。因此除10%左右的鑄造生鐵用於生産鐵鑄件外,約占生鐵總量90%的煉鋼生鐵要進一步冶煉成鋼。

所謂煉鋼,就是通過冶煉降低生鐵中的碳和去除有害雜質,再根據對鋼性能的要求適量加入合金元素,使之成爲性能優良的鋼。煉鋼的主要步驟見下圖:

脫碳:在高溫熔融狀態下進行氧化熔煉,把生鐵中的碳氧化降低到所煉鋼號的規格範圍內,脫碳是煉鋼的最主要任務。

去硫和去磷:把生鐵中的有害雜質降低到規格範圍內。

去氣和去非金屬雜物:把熔煉過程中進入鋼液的有害氣體(氫和氮)及非金屬夾雜物(氧化物、硫化物和矽酸鹽等)排除掉。

調溫:按照熔煉工藝要求,提高和調整鋼液溫度到出鋼溫度。

澆注:把熔煉好的合格鋼液澆注成一定尺寸和形狀的鋼錠或連鑄坯,以便進一步軋製成鋼材。澆注包括鑄錠和連續鑄鋼。

煉鋼方法主要有平爐煉鋼、氧氣轉爐煉鋼和電爐煉鋼。其中,平爐煉鋼成本較高,已經被基本淘汰;氧氣轉爐煉鋼是現代煉鋼最主要的方法,採用氧氣轉爐煉鋼生産的鋼鐵約占到鋼鐵産量的7 成以上;電爐煉鋼法以交流電弧爐煉鋼爲主,是生産高質量合金鋼的主要方法,其産量在全球鋼鐵産量中的比重正在不斷上升。

煉鋼的原料可分爲金屬料和非金屬料。其中金屬料主要包括鐵水、廢鋼、生鐵和鐵合金;非金屬料主要有造渣材料和氧化劑。

鐵水:是轉爐煉鋼的最主要金屬料,一般占轉爐金屬料70%以上。

廢鋼:是電弧爐煉鋼的最主要金屬料,其用量約占金屬料的70%--90%。

在氧氣轉爐煉鋼時,作爲調整吹煉爐溫的冷卻劑可以加入多達30%的廢鋼。

生鐵:在電爐煉鋼中一般被用來提高爐料中的配碳料,通常配入量爲10%--30%。低磷、低硫生鐵還可作爲冷卻劑。

鐵合金:是脫氧及合金化材料。用於鋼液脫氧的叫脫氧劑,常用的有錳鐵、矽鐵、矽錳合金、矽鈣合金等;用於調整鋼液成分的鐵合金叫合金劑,常用的有錳鐵、矽鐵、鉻鐵、鎢鐵、釩鐵、鉬鐵、鈦鐵、鑷鐵等。

造渣材料主要是石灰石、螢石和白雲石。

氧化劑主要是氧氣、鐵礦石和氧化鐵皮。氧化鐵皮又稱鐵鱗,是鋼錠(坯)加熱和軋製中産生的。

五、 澆注

鋼的澆注,就是把在煉鋼爐中熔煉所得到的鋼水,經過鋼包(又稱盛鋼筒)及中間鋼包等澆注設備,注入到一定尺寸和形狀的鋼錠模或結晶器中,使之凝固成鋼錠或鋼坯。鋼錠(坯)是煉鋼生産的最終産品。

目前採用的澆注方法有鋼錠模鑄錠法(模鑄法)和連續鑄鋼法(連鑄法)兩種。模鑄法是將盛鋼筒內的鋼水注入一定尺寸和形狀的鋼錠模中,從而鑄成鋼錠的方法。鋼錠經過初軋開坯軋製成鋼坯,然後再進一步軋製成各種鋼材。

連鑄法,鋼液經過連續鑄鋼機(連鑄機)直接生産鋼坯的方法叫連續鑄鋼(簡稱連鑄),它生産出來的鋼坯叫連鑄坯。連鑄法的出現大大簡化了由鋼液得到鋼材的生産流程,模鑄法與連鑄法的工序比較如下圖:

至今,世界上許多主要産鋼國家的連鑄比(連鑄坯占粗鋼坯總產量的百分比)都超過90%,但大陸的連鑄比僅有7 成,顯示大陸鋼鐵産業技術上較爲落後。

六、 軋鋼生産

軋鋼是鋼鐵工業生産的最終環節。軋鋼是利用金屬的塑性使金屬在兩個旋轉的軋輥之間受到壓縮産生塑性變形,從而得到具有一定尺寸和形狀鋼材的過程。被軋製的金屬叫軋件,使軋件實現塑性變形的設備叫軋機。軋鋼可以分爲縱軋、橫軋和斜軋。

根據軋鋼工藝的溫度要求不同,軋鋼可分爲熱軋和冷軋。將金屬加熱到再結晶溫度以上進行軋製叫熱軋。碳鋼熱軋一般在850—1200 攝氏度進行。

熱軋的優點是可以消除加工硬化,能使金屬的硬度、強度、脆性降低,塑性和韌性增加而易於加工。但在高溫下,鋼件表面容易産生氧化鐵皮,使表面粗糙度增大,尺寸不夠精確。

金屬在再結晶溫度以下進行軋製叫冷軋,冷軋和熱軋的優缺點相反。爲了得到表面質量好、尺寸精度高、機械性能好的鋼材,可先將鋼錠(坯)熱軋到接近成品的形狀和尺寸後,再冷軋到成品所要求的尺寸形狀。

七、 鋼材的分類

鋼材根據其斷面形狀可以分爲板材、管材、型材和鋼絲四大類。每一大類又包含若干小品種,如板材又可分爲特厚板、中厚板、薄板;型材又可分爲大型材、中型材、小型材。

根據加工方式的不同可以分爲熱軋、冷軋、冷拔、鍛壓、焊接和鍍層等鋼材。

根據鋼的材質和性能可分爲優質鋼、普通鋼、合金鋼、低合金鋼等。

從鋼鐵産品的用途可分爲:

1.鋼板:用於造船、橋梁、鋼結構、油管、儲槽、鍋爐及壓力容器一般構造用;2.熱軋鋼品:鋼管、車輛零件、貨櫃、壓力容器、油桶、千斤頂、一般成型等;3.冷軋鋼品:汽車鋼板及其零件、家電製品、鋼管、家俱、鍍面鋼片等;4.電磁鋼片:馬達、變壓器等;5 棒鋼:螺絲螺帽、手工具、機械零件、揚聲器零件等;6.線材:鋼線鋼纜、螺絲螺帽、傘骨、輪胎鋼絲、焊材、手工具等。

大陸按照目前的統計標準,將鋼材大致分爲14 大類:重軌、輕軌、普通大型材、普通中型材、普通小型材、優質型材、線材、特厚板、中厚板、薄板、矽鋼、帶鋼、無縫管和焊管。鋼軌配件、車軸坯、輪箍等統稱爲特種材,列入其他項下。鋼絲、鋼絲繩等列入金屬製品。

八、 大陸主要鋼材品種簡介

在板材、管材、型材和鋼絲四大類鋼材中,大陸鋼鐵産業的産品以板材和型材産量最高,其中又以小型材、線材等建築用鋼材需求量最大。

板材是一種寬度與厚度之比很大的扁平斷面鋼材。按規格又可分爲厚板(板厚4MM 以上)、薄板帶鋼(板厚0.2—4MM)、極薄帶鋼(板厚0.2MM 以下)。

厚板中,厚度在4-20MM 的爲中板,20—60MM 的爲厚板,60MM 以上的爲特厚板。半材軋製工序見下圖

中厚板斷面形狀簡單,且具有使用上的萬能性,可以隨意裁減和焊接,可以彎曲和衝壓加工並具有覆蓋和包容能力,被廣泛應用于車、船、橋梁、石油管道、鑽井平臺、冶金爐殼、壓力容器和機器的製造。

熱軋薄板外型扁平,面積大,適合於高速、連續、自動化、大批量生産。熱軋薄板表面大,有包容、覆蓋能力,在化工、建築、金屬製品、金屬結構等領域得到廣泛應用;熱軋薄板能衝壓、易彎曲可製成各類輕型薄壁鋼材,在造船、汽車製造等行業應用廣泛,並可焊接成各類大型複雜斷面的工字鋼、槽鋼等大型構件。熱軋薄板在許多發達國家已占板材總量的50%以上。冷軋薄板加工精度和表面質量遠較熱軋薄板爲好。冷軋薄板一般厚度在0.15-0.3MM,寬度在400-2000MM,冷軋極薄帶的厚度爲0.05-0.001MM。需求量最大,具有典型代表性的冷軋薄板有深沖板、塗層板、電工用矽鋼等。汽車板厚度在0.6-1.5MM 範圍,表面質量和深沖性能要求高是冷軋薄板的典型産品。冷軋矽鋼片主要用於變壓器及電機製造。

型材是鋼材中種類最爲繁多的鋼材,包括圓鋼、線材、方鋼、扁鋼、角鋼、工字鋼、槽鋼、鋼軌等,産品被廣泛應用於建築、鐵路、礦山、及工具製造等多個行業。

管材(鋼管)可分爲無縫鋼管和焊接鋼管。無縫鋼管主要用於石油地質鑽探、石油化工用裂化管、鍋爐管以及汽車、航空高精度結構管。焊管根據焊接方法不同可分爲電焊管、氣焊管、爐焊管;按照焊縫可分爲直接焊管和螺旋焊管。爐焊管用於管線,電焊管用於鑽采和機械製造,大直徑直縫焊管用於高壓油氣輸送、螺旋焊管可用作管樁橋墩等。

◆大陸鋼鐵産業經濟特性

一、鋼鐵行業與規模經濟

所謂規模經濟,就是通過達到大規模或適當的多元化將固定成本分攤到更多的單位産品上去的成本優勢,往往意味著規模企業擁有更高的單位産量利潤率和銷售淨利潤率,具有顯著的成本領先優勢,通過有意識的積極建立有效規模(規模經濟),採取必要步驟以最大限度降低成本(生産成本、管理費用、營銷費用等成本優勢)。成本低於競爭對手的公司可以獲得高於産業平均水平的收益;當産業內其他公司失去利潤時,仍能夠獲取利潤,敢於發動價格戰及能夠將價格壓低到市場平均水平之下,實施該戰略的基礎是較高的市場份額,有效的規模。規模越大,成本轉嫁能力越強、定價能力越強,有利於利潤提高。

鋼鐵行業屬於比較典型的“成本領先”(規模經濟效應)行業。鋼鐵爲典型的大宗物品、標準化的製成品,鋼材産品基本是不可區分的。全球鋼鐵産品是根據全球標準來生産的,如不銹鋼都是根據全球標準的304 或316 來劃定。不同企業的鋼鐵産品基本上是同一的,沒有差別;生産企業的競爭主要局限於價格方面;除人工外,其他生産成本也基本一致,行業規模經濟性顯著。行業競爭優勢主要路徑是變成低成本生産商,通過規模經濟來降低成本。

鋼鐵行業規模經濟的産生,主要由於行業的主要成本源自于固定成本,也有純技術原因,如鋼鐵冶煉設備的大型化、不可分性、專業化生産的要求,大規模産銷(包括研發)的經濟性通過大規模生産出現單位成本下降的趨勢。造就鋼鐵行業規模經濟的途徑主要有:增加資本支出,擴大産出規模;資本運作、並購;多産品生産;標準化,減少差異性;實行前、後向一體化等。

大陸建築類鋼材的規模經濟一般爲80-100 萬噸,熱軋板材生產線的規模經濟在300-400 萬噸,冷軋板生產線一般爲100-200 萬噸。

例如,近年來,構成鋼鐵産品主要成本的鐵礦石、能源和煤炭、電力、水、運輸等産品的價格都在大幅度上漲,從而使得鋼鐵行業利潤逐步向上游企業轉移,削弱了鋼鐵企業的盈利能力。但是大型鋼鐵企業依賴其規模優勢,在應對資源因素價格的上漲、控制成本力度方面的能力明顯高於中小企業。

二.鋼鐵行業與産業壁壘

鋼鐵行業屬於典型的進入壁壘較大、退出壁壘很大的産業。進入壁壘方面,包括資金壁壘、學習或經驗曲線壁壘、准入壁壘、自然稟賦壁壘。

(1)資金壁壘:固定資産占總資産的比重較大,一般約70%左右。鋼鐵行業屬於典型的資本密集型行業,具有投資周期長、投資規模大的特點,鋼鐵冶煉及鋼材軋製所需的設備數量多、價值高、生産所需的固定資産投資數額巨大、並且需要較大流動資金維持正常的生産周轉,限制了新進入者的湧入。規模經濟造成潛在的鋼鐵行業新進入者的兩難選擇,一開始就以大規模生産或者以小規模生産而接受産品成本方面的劣勢。

(2)學習或經驗曲線壁壘:鋼鐵行業爲傳統行業,生産工藝成熟,但針對不同生産設備及不同原材料,需要大量專業技術人員和生産工人磨合調試,才可達到生産要求

(3)政府准入壁壘:政府能夠通過資金規模、技術要求等硬約束,限制對鋼鐵行業的進入,如大陸《鋼鐵産業發展政策》

(2005年)第二十三條規定,建設煉鐵、煉鋼、軋鋼等項目,企業自有資本金比例必須達到40%及以上;也可以通過提高進入鋼鐵行業的污染、環保等軟約束,提高實際進入壁壘,如大陸《鋼鐵産業發展政策》增加了循環經濟的有關內容,強調實現節能減排、餘熱餘能回收發電。

(4)自然稟賦壁壘:不是任何區域都適合發展鋼鐵産業的,從礦產資源、能源、水資源、交通運輸、環境容量、市場需求和利用國外資源考慮,鋼鐵企業應主要分佈在沿海或經濟發達地區、重要環境保護區、嚴重缺水地區、大城市市區不宜建設發展鋼鐵産業。在國內衆多鋼廠中,除了鞍鋼、本鋼、濟鋼、南鋼、寶鋼、廣鋼等鋼廠外,大陸內陸鋼廠普遍缺乏長期穩定的鐵礦石、煤炭、水電等資源的支援,未來鋼鐵産業佈局向沿海沿江地區轉移,內陸地區鋼廠主要以礦定産的態勢明顯,反映該趨勢的典型事例是被邊緣化多年的首鋼將搬遷至曹妃甸地區。

鋼鐵行業的退出壁壘方面,包括高固定成本占比壁壘、“沉沒成本”

壁壘、政府、社會壁壘。相互關聯和縱向整合均爲整體戰略壁壘。

(1)高固定成本占比壁壘:鋼鐵行業作爲上游行業的固定成本占比很高,在競爭中落敗的公司也不願意認輸,頑強的忍耐著,過剩的産能無法退出,仍然聚集在該産業,使該産業可能産生嚴重的産能過剩,利潤長期低下。只要鋼鐵行業産品的價格高於産品的變動成本企業就會開工生産,並且一直到價格等於變動成本爲止。

(2)“沉沒成本” 壁壘:鋼鐵行業耐用、專用的資産較多,清算損失越大,帳面值大於清算價值。企業一旦破産或清算,高度專業化的固定資産、流動資産的處置途徑很少:賣給經營同種業務的企業的可能不大,迅速貶值以至於被廢棄退出的清算價值很低,損失很大。

(3)政府、社會壁壘:鋼鐵行業企業規模巨大,退出的勞動力安置成本以及社區影響,地區經濟影響構成政府、社會壁壘。

三.鋼鐵行業與産業集中度

理論上,鋼鐵行業作爲高固定資産比的規模經濟産業一般爲高産業集中度産業,鋼鐵應該爲典型的高産業集中度産業,與天然的不可克服的産業集中度低下的行業(零散型産業),如水泥、啤酒、化肥、農藥、危險化學品等産業集中度低下的行業明顯不同,如2006年主要産鋼國鋼鐵工業集中度(CR3)一般均在50%以上。

理論上,産業集中度越高,行業的成本轉嫁、定價能力強,有利於行業利潤提高;當鋼鐵的利潤率很高,産業處於高速發展過程中,産業集中度將下降,如2004年是鋼鐵工業在全球範圍內形勢大好的一年。日本、德國、印度、巴西、烏克蘭等國的中小鋼鐵企業的産能得到釋放,全球産鋼大國的産鋼集中度普遍下降。

但大陸鋼鐵行業集中度卻很低,2006年大陸鋼鐵工業集中度CR4 爲17%、CR8 爲28%,未來行業龍頭企業如寶鋼、武鋼和鞍鋼加快並購,中小規模的企業被兼併、收購大規模並購是必然趨勢。

大陸鋼鐵産業集中度低,是過去計劃經濟和戰備觀念有意分散佈局,後來又有地方政府和投資方的地方因素的影響。1950 年代前,80-90%的鋼鐵産能集中在東北地區。1950 年代後,大陸鋼鐵新增産能主要集中在“三大,五中、十八小”,主要分佈在鞍山、武漢、包頭、北京、山西、安徽、湖南、四川、河北、廣東、江蘇、新疆等地。1960-70年代,大陸鋼鐵新增産能主要集中在“三線建設”攀枝花、重慶等14 家鋼鐵企業。1980 年代後,主要以華東、華南地區崛起爲主要特徵,主要建設鋼廠爲寶鋼以及沿海衆多民營性質的小鋼廠,目前大陸除西藏外,其他30 多個省份均有大型鋼鐵廠設立。

大陸是全球上最大的鋼鐵生產國,2006 年大陸鋼鐵企業僅有兩家進入全球前10 名,與大陸粗鋼産量全球第一的地位不相稱。2006 年大陸前10 位鋼鐵企業粗鋼産量合計僅有1.38 億噸,平均粗鋼産量爲1384 萬噸。大陸年産粗鋼2000 萬噸級以上的鋼鐵企業只有寶鋼一家。産量超過1000 萬噸以上的企業共8 家,故雖然大陸是全球鋼鐵大國,但大陸還不是全球鋼鐵強國。

産業集中度低導致大陸鋼鐵行業的工藝裝備小型化、科技水平低、高附加值和高技術難度的産品生産能力不足;企業間的無序競爭,加劇鋼鐵價格的波動、價格極不穩定;導致行業協會牽頭的“限産保價”多以失敗告終;存在原材料談判力弱、資源利用水平低和環保等諸多方面的問題。以鐵礦石價格談判爲例,全球75%的鐵礦石生産量和貿易量都集中在全球前三家鐵礦石供應商巴西淡水河谷(CVRD)、澳大利亞閉合畢脫(BHPBILLITON)、力拓(RIOTINYO),大陸鋼鐵低行業産業集中度使得鐵礦石供應商的談判砝碼較重,話語權較大,談判結果往往是鐵礦石維持高價或者擡價的協定,利潤向上游轉移。

通過參股、控股鋼鐵企業聯合、兼併和資産並購等方式使鋼鐵企業聯合起來,是鋼鐵工業提高産業集中度的大趨勢。

並購是提高鋼鐵産業集中度的一個重要方法。並購對鋼鐵産業有最顯而易見的好處:在鋼鐵全行業存在總體産能過剩的問題,提供一個“微利”企業退出機制,但産業中並未增加新企業和新産能;並購不僅使企業規模和競爭力,可以通過規模經濟效應來降低成本,提高市場佔有率以獲取更多的經濟效益;並且避免重復建設,協調産業佈局和産品結構;避免被跨國並購。

2001年2 月20日,法國阿塞勒、盧森堡雅貝德和西班牙阿塞拉西亞鋼鐵宣佈合併,組成阿塞勒集團鋼鐵公司。2005年3 月13 日,拉克希米·米塔爾宣佈:並購伊恩帕特全球集團(Ispat International)和LNM 集團,將美國全球鋼集團公司(ISG)收歸名下,米塔爾(Mittal)鋼鐵公司成爲全球最大鋼鐵集團公司。相比之下,産業集中度較低的大陸鋼鐵企業如不加快自身整合速度,很可能成爲跨國企業並購的目標。

根據大陸的《鋼鐵産業發展政策》的要求,大陸提升市場集中度的政策目標爲:到2010年前,國內鋼鐵冶煉企業數量有較大幅度減少,國內排名前10 位的鋼鐵企業集團鋼産量占全國産量的比例要達到50%以上,2020 年達到70%以上;培養出兩個3000 萬噸級、若干個千萬噸級的具有全球競爭力的特大型企業集團。

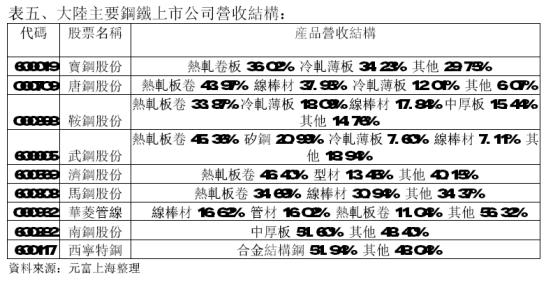

◆大陸鋼鐵産業重點上市公司

大陸鋼鐵産業廠商衆多,大陸主要的大型鋼鐵企業均已上市或分拆上市。但各廠商主力産品不一,營收與獲利能力差異巨大。除江蘇沙鋼(JiangsuShagang)外,均已上市。

沒有留言:

張貼留言