板鋼產業評析(二)

◆亞洲鋼價走勢相對強勢

業調整相關政策

由於鋼鐵屬於高污染及高耗能產業,中國官方今(2007)年以來持續推出相關抑制政策,朝向節能降耗、減排汙染物的產業結構調整。

鋼材出口成本提高,短期不利中國國內鋼價,然中長期有利產業供需調整,有助於支撐國際鋼價走勢。

04/15部份鋼材出口退稅率由8%調降至5%

06/01對碳鋼線材及其他鋼材加徵5%~10%出口關稅,對鋼胚、鋼錠、生鐵等半成品出口關稅由10%調升至15%

07/01部分鋼鐵製品調降or取消出口退稅率

出口退稅率調降3%~8% + 出口關稅調升5%~10% →對出口廠商而言,成本增加8%~18%

→營益率至少在20%以上的廠商才得以生存

◆緊縮政策成效為後續觀察重點

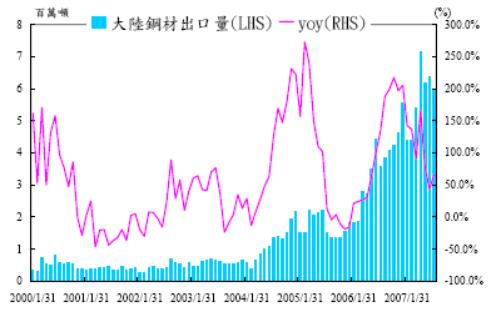

大陸鋼材出口量下滑,顯示官方緊縮措施收到初步成效,然其出口年增率仍達50%之高。

粗鋼生產年增率持續下跌。

鐵礦砂進口量又見反彈。

◆中國國內流通鋼價反彈

外銷成本提高,將促使部份鋼材轉至內銷,使國內鋼材面臨供給過剩壓力→近期中國國內流通鋼價反彈主要反映成本上漲,然其鋼品與原料成本價差則是持續縮小。

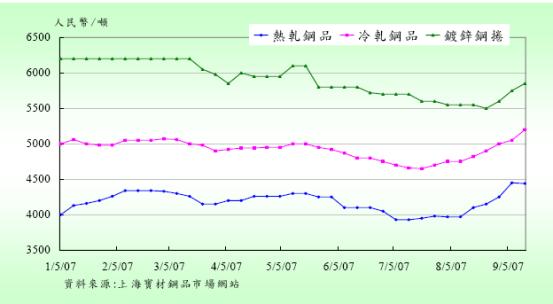

◆上下游獲利空間同步壓縮--HR

中國鋼品報價走勢顯示,熱軋及冷軋鋼品報價近期小幅回揚,上游鋼品仍走揚的原因應來自於適時反映成本的壓力;1H07中國熱軋市場平均流通價格皆高於同期俄扁鋼胚的平均出口價格(熱軋扣除俄出口扁鋼胚價格後的價差約537元人民幣),然自07/2007至今,俄羅斯出口扁鋼胚報價維持535美元/噸,約4,066人民幣/噸,而同期中國熱軋鋼品報價平均為4,100人民幣(價差僅有34元人民幣),爲反映原料成本價格,預期中國熱軋鋼品報價仍將維持走揚趨勢,然其與扁鋼胚報價的價差恐較1H07縮減。

◆上下游獲利空間同步壓縮—鍍鋅鋼捲

下游鍍鋅鋼捲報價走勢則仍略顯疲弱,鍍鋅鋼捲報價扣除冷軋鋼品報價後的價差由950人民幣/噸縮小至650人民幣/噸,板鋼下游廠商獲利持續遭壓縮。

◆寶鋼盤價調降評析

◆中國鋼材需求量尚未達高峰

鋼鐵需求與一國的基礎建設以及工業化程度息息相關。而全球最大鋼材需求國-中國正處於工業化及城市化的加速階段,就人均消費鋼材量而言,尚未達需求高峰階段(一般而言,工業化國家達鋼材消費高峰時,城市化比率通常達70%以上,而中國目前城市化比率僅40%左右)。

以目前典型工業化國家達到鋼材消費高峰的經驗為例,美國人均鋼材消費為690公斤,日本為880公斤。而中國2006年人均鋼材消費量為274公斤,尚有一倍之多成長空間。

根據IISI對全球中長期鋼材表面消費量的預估值顯示,中國未來五至十年的鋼材消費量仍將以高於全球成長率的速度持續擴充。

◆中國鋼材出口v.s.亞洲鋼價指數

◆鋼鐵類股與鋼價走勢同步

◆結論

弱勢美元、鐵礦砂及煤原料成本上漲等因素的推升之下,預期全球鋼價仍將維持高檔震盪走勢。

區域性鋼價走勢出現落差,房市需求趨緩造成美國鋼價走跌,亞洲鋼價成為推升全球鋼價主要力道。就全球鋼材供需比重而言,中國供需結構改善為後續支撐全球鋼價走勢的觀察重點。

中國人均鋼材需求尚未達高峰,中長期鋼材消費量仍可穩定成長;官方提高鋼材出口成本,短期不利中國國內鋼價,然中長期有利產業供需調整,有助於支撐國際鋼價走勢。

產業上肥下瘦趨勢不變,推薦個股以中鋼(2002)為主

◆相關個股-中鋼

中鋼為台灣一貫化鋼廠,主要產品為熱軋鋼捲、冷軋鋼捲鋼板及棒鋼等,其中熱軋與冷軋產品比重高達70%,為台灣鋼鐵業上游原料鋼材主要供應商,目前擁有四座高爐廠,年產量粗鋼約1,100

萬噸,內外銷比重約為75:25。

由於內銷鋼品價格仍低於國際行情,然爲蓄積下游產業競爭力,中鋼4Q07盤價仍大致維持平盤。除了供需較為吃緊的鋼板及電磁鋼捲兩項鋼品價格進行調漲之外,佔中鋼營收比重較高的熱軋及冷軋鋼品則是維持平盤。

中鋼1H07

營收1,002億元,稅後獲利262億元,稅後EPS 2.39元。3Q07盤價與運費成本同步上漲,預估單季稅後EPS 1.17元;4Q07獲利在盤價漲幅受限之下將進一步下滑,預估單季稅後EPS

1.13元。IBTS預估2007年營收2067.3億元,YoY+16.4%,稅後獲利515.1億元,YoY+31.5%,稅後EPS 4.56元。由於下游需求持穩、上游鐵礦砂價格持續看漲,預計中鋼2008年盤價仍有調漲的空間,預估2008年營收2,323.6億元,YoY+12.4%,稅後獲利541.8億元,YoY+5.18%,稅後EPS 4.79元。預估2008年底每股淨值為27.9元。在原料推升鋼價走揚的環境下,板鋼產業上肥下瘦的趨勢將益加明顯,推薦個股以中鋼為首選,目標價PBR

2.1X。

沒有留言:

張貼留言