條鋼產業評析(二)

◆成本為推升鋼筋價格主要力道

台灣鋼筋一年需求量約600萬噸,變化不大。在需求持穩下,成本上揚將成為未來鋼筋價格的主要推升力道。

◆成本高漲促進產業重整

小鋼胚軋製成鋼筋的工繳成本約1,500元/噸,而目前外購國際鋼胚價格約18,500元/噸,與國內鋼筋售價相近,在加工利潤被嚴重侵蝕的情況下,將迫使國內鋼筋單軋廠直接購買鋼筋出售亦或退出市場。

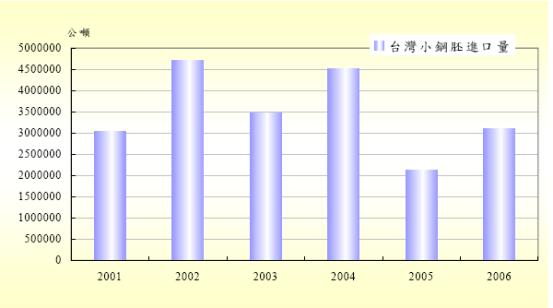

以台灣小鋼胚進口數據為例,2006年小鋼胚進口量為309萬噸,而2007年1~7月小鋼胚進口量僅86萬噸,預估2007年整體小鋼胚進口量約150萬噸,較2006年大幅下滑50%之多,以鋼胚軋製為鋼筋約1.1:1的耗損率計算,國內鋼筋估計減少136萬噸的供給量。由於成本上漲促進產業秩序重整,條鋼電爐廠可望享有轉單效益。

◆電爐廠具上游優勢

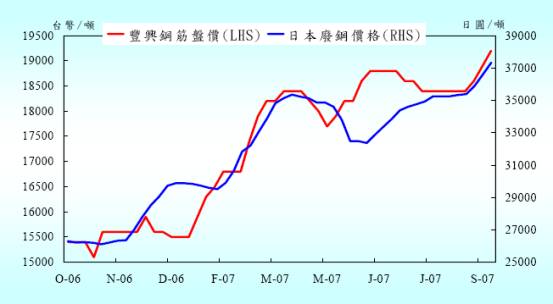

◆條鋼股價與鋼筋價格走勢同步

◆鋼筋價格漲幅概算

製程耗損率→小鋼胚:鋼筋=1.1:1

小鋼胚→鋼筋工繳成本=1,500元台幣

假設基礎: 進口小鋼胚成本為18,000元台幣,廠商費用率5%

單軋廠損益兩平: 單位營業利益=0 →鋼筋價格-料工費-營業費用=0

X-(1500+18000*1.1)-0.05X=0 → X=22421

在此假設基礎下,對電爐廠而言,只要鋼筋報價維持於X之下,單軋廠將無利可圖,有助於電爐廠維持上游優勢

原料成本變動影響:國際小鋼胚成本每上漲10美元 美元(約330元台幣)→鋼筋價格需上漲380元台幣

◆結論

受鐵礦砂價格看漲、以及散裝航運景氣持續熱絡等因素影響,將促使國際廢鋼價格走揚,而國際小鋼胚在成本上漲、中國抑制出口等政策推升下,價格看漲。

在需求持穩的情況下,成本上揚將成為國內鋼筋價格主要推升力道來源。

成本高漲增加鋼筋單軋廠退場壓力,促使產業秩序重整,條鋼電爐廠具上游優勢,可望成為此供給結構變化趨勢下的受惠者。

相關個股: 東鋼(2006)、豐興(2015)

◆相關個股:東鋼(2006)

東鋼為國內條鋼電爐廠,產品組合包括鋼筋、H型鋼與鋼板,其中鋼筋以內銷為主,每月銷量約6~6.5萬噸,H型鋼與鋼板合計每月銷量約10萬噸,外銷約佔四成比重。東鋼的廢鋼進口來源包括日本、俄羅斯及中南美洲等地,目前成本約350美元/噸。

桃園觀音廠將於02/2008後進行擴廠計畫,年產能將增加50~60萬噸,預計於2010年初完成,屆時東鋼整體煉鋼產能將由160萬噸提升至220萬噸。新增產能主要為軋製鋼筋所用,在國內鋼筋供給結構變化有利電爐廠的發展趨勢下,公司的擴產計畫將有助於未來獲利空間的提升。

IBTS預估2007年營收414億元,YoY+23.41%,稅後獲利45.07億元,YoY+28.11%,以稀釋後股本計算,稅後EPS為4.79元,預估2007年每股淨值為23.7元。

◆相關個股:豐興(2015)

豐興為國內條鋼大廠,主要生產鋼筋、型鋼與棒線,每月鋼品總銷量約12~13萬噸,其中鋼筋每月銷量約為5~6萬噸,型鋼與棒線月銷量各約3~3.5萬噸。

目前煉鋼一廠進行汰舊更新工程,完工後年產量初期約60~70萬噸(舊產能約40~50萬噸/年),未來規劃達到100萬噸的目標。在更新工程完工後,外購小鋼胚的量將從原來的30~40萬噸減至10~20萬噸,自產140萬噸,自給率可達85%,2009年小鋼胚產能可望達到160萬噸,屆時小鋼胚自給率將達100%。

IBTS預估豐興2007年營收311.4億元,YoY+22.9%,稅後獲利28.8億元,YoY-0.48%,稅後EPS 5.1元,預估2007年每股淨值為28.1元。

沒有留言:

張貼留言