航運產業~貨櫃航運評析

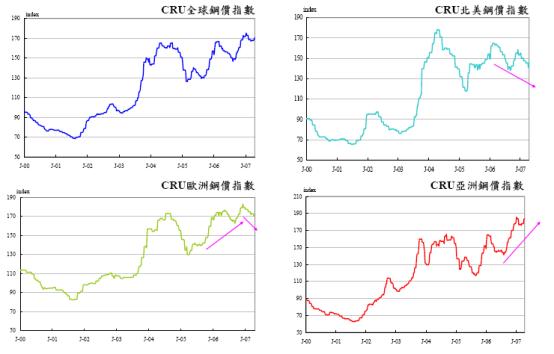

◇2007年各主要航線運價較2006年提升:

歐洲航線已於01/2007、04/2007、07/2007、10/2007四度調漲,累計調幅約為500~600美元/TEU,美東線航線則調漲100美元/TEU,美西航線漲幅較小,約為0~100美元/TEU,而亞洲航線調幅約為30~50美元/TEU,整體而言,2007年運價較2006年改善許多。

◇2007年供給成長率下滑:

2007年整體貨櫃航運供給成長率將由2006年的13.9%下滑至11.6%,2007年供給成長率的下滑,有助於運價的提升。

◇2007年需求成長率雖下降,然整體超額供給率將下滑:

2007年整體貨櫃航運需求成長率雖然將由2006年的10.9%下滑至10.3%,然而整體超額供給將由2006年3.0%,下滑至2007年的1.3%,超額供給率的縮小也有助於整體貨櫃航運景氣。

◇投資建議

由於2H07各航線運價較1H07逐漸改善,各貨櫃航商2H07獲利將較1H07明顯成長,以長榮、陽明、萬海2007年底預估每股淨值22.7元、21.0元、16.2元為基礎,操作建議為買進,目標價各為2007年PBR

1.8X、1.8X、2.2X。

一、貨櫃航運產業簡介

(1) 貨櫃運輸主要運載工業製成品,並以標準化的包裝,將貨物直接送到受貨人的倉庫,不需裝卸貨,可降低成本與時間,因此為海上定期航線的主要運輸方式。

(2) 由於生產日漸分工的影響,貨櫃航運與全球經濟及貿易量息息相關,每年的4月到10月為貨櫃航運旺季,其餘則是處於淡季時期。

(3) 根據貨櫃船舶所運送的貨櫃尺寸主要可以分成20呎貨櫃(TEU)及40呎貨櫃(FEU)兩種規格。

(4) 全球主要貨櫃航線為亞洲/美洲的越太平洋航線、亞歐航線,亞洲航線及美歐航線。

二、貨櫃航運產業供需分析

新造船數在2006年達到最高峰:2004年為此波貨櫃景氣高峰,2004年新造船數僅有140艘,為近年最低,2005年上升為214艘,到了2006年,新造船數到達近年高峰,達302艘,也導致2006年貨櫃航運景氣跌到谷底,預估2007年新造船數190艘,2008年將再小幅減少到175艘 。

新訂船數維持高檔:新訂船預估2~3年會下水加入營運,2007年新訂船舶數333艘,新增加運能100萬TEU,2008年新訂船舶數443艘,新增加運能154萬TEU,維持高檔區,2009年新訂船數減少為350艘,不過由於4,000TEU以上船舶比例較高,新增加運能將達142萬TEU。

2007年全球貿易量成長率將較2006年9.2%衰退至7%:無論以進口面或出口面觀察,新興市場及開發中國家,貿易量成長率仍是遠高於已開發國家,形成對貨櫃航運產業需求面支撐。

2007年貨櫃航運超額供給將由2006年3.0%下降至1.3%:2004年為此波貨櫃航運景氣高峰,超額供給為

-4.5%,而2006年則為此波貨櫃航運景氣谷底,超額供給達3.0%,展望2007年,雖然仍是供過於求的情形,但整體超額供給預估將下降為1.3%,2007年貨櫃航運景氣將優於2006年,預估2008年整體超額供給將再下降為1.0% ,2008年整體貨櫃航運景氣將持續復甦。

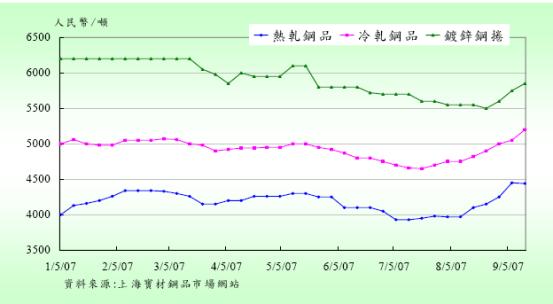

2007年各主要航線運價將較2006年回升:2006年由於全球最大貨櫃航商Maersk 為搶佔市佔率,帶頭壓低各主要航線運價,導致2006年各航線運價較2005年均下滑200~300美元(亞洲線下滑10~20美元),展望2007年,由於Maersk 不堪虧損,已於01/2007、04/2007、07/2007、10/2007帶頭調漲歐洲線運價,累計實際調幅約為500~600美元,美國線部份,美東線05/2007已調漲約100美元,美西線部份由於新下水 4,000 TEU以上大型貨櫃輪均在此航線營運,競爭壓力較大,預估實際調幅小幅調漲0~100美元,亞洲線部份則小幅調漲30~50美元,整體而言,2007年運價將較2006年改善許多 。

2007年貨櫃航運超額供給將由2006年3.0%縮小至1.3%,各主要航線運價也將較2006年改善:運價調升有助貨櫃航商獲利上揚,預估2H07相關貨櫃航商獲利將較2006年及1H07明顯改善。

三、結論

(1) 2006年為貨櫃航運景氣谷底,2007年將自谷底復甦,2H07貨櫃航運相關航商獲利將較2006年及1H07明顯改善。

(2) 2008年整體貨櫃航運超額供給預估將再縮小為1.0%,2008年各主要航線運價預估將有小幅調升空間,2008年整體貨櫃航運景氣仍將持續復甦。

四、重點個股

(一)、長榮(2603)

長榮目前有貨櫃船舶172 艘,總載重數約60.2萬TEU,經營型態為貨櫃航運,承載各類的成品運輸物,經營航線為美洲線、歐洲線、亞洲線及其他航線,1H07各航線佔營收比例各為45%、25%、20%、10%。

◇2007年營運觀察重點

2007年各航線運價,由於Maersk 不堪虧損,已於01/2007、04/2007、07/2007、10/2007帶頭調漲歐洲線運價,累計調幅約為500~600美元,美國線部份,美東線05/2007已調漲約100美元,美西線部份由於新下水 4,000 TEU以上大型貨櫃輪均在此航線營運,競爭壓力較大,長榮預估可小幅調漲0~100美元,亞洲線部份則小幅調漲,整體而言,2007年運價將較2006年改善許多,長榮於1Q07、2Q07、3Q07、4Q07各有1艘7,000TEU貨櫃輪將下水加入營運,2007年運能成長率為4.67%,IBTS預估2007年合併營收1576.4億元,YoY+5.0%,稅後淨利79.70億元,YoY+1834.5%,稅後EPS 2.72元。

(二)、陽明(2609)

陽明目前有貨櫃船舶78 艘,其中自有貨櫃船舶50艘,租用貨櫃船舶28艘,經營型態為貨櫃航運,承載各類的成品運輸物,經營航線為美洲線、歐洲線及亞洲線,1H07各航線佔營收比例各為48%、36%、16%,另陽明擁有散裝船舶Panamax型9艘,其中自有船舶6艘,租用船舶1艘,代管船舶2艘,散裝船舶經營方式為現貨船舶1艘,1~2年合約船舶3艘,其餘為5~7年長合約船舶。

◇2007年營運觀察重點

2007年各航線運價,由於Maersk 不堪虧損,已於01/2007、04/2007、07/2007、10/2007帶頭調漲歐洲線運價,累計調幅約為500~600美元,美國線部份,美東線05/2007已調漲約100美元,美西線部份由於新下水 4,000 TEU以上大型貨櫃輪均在此航線營運,競爭壓力較大,陽明預估可小幅調漲0~100美元,亞洲線部份則小幅調漲,整體而言,2007年運價將較2006年改善許多,陽明於1H07已交1艘8,200TEU,2艘1,800TEU貨櫃輪新船,預計2H07再交3艘1,800TEU貨櫃輪新船,8,200TEU新船將加入歐洲航線營運,1,800TEU新船將加入亞洲航線營運,陽明2007年處分4艘1,400TEU船舶,處分利益達16億元,已於2Q07入帳,2007年散裝航運部分預估獲利10億元,IBTS預估2007年合併營收1250.4億元,YoY+16.5%,稅後淨利52.48億元,YoY+359.1%,稅後EPS 2.28元。

(三)、萬海(2615)

萬海目前有貨櫃船舶72 艘,其中自有船舶52艘,20艘為租用船舶,經營型態為貨櫃航運,承載各類的成品運輸物,萬海經營重心為亞洲航線,經營航線為亞洲線、美西線、歐洲線及其他航線,1H07各航線佔營收比例各為62%、14%、13%、11%。

◇2007年營運觀察重點

2007年各航線運價,2H07亞洲線運費預估可較1H07調漲20~40美元(原估0~20美元),而在美、歐航線部分,由於Maersk 不堪虧損將帶頭調漲運費,預估2007年將調漲100~400美元,整體而言,2007年運價將較2006年改善,2H07萬海將有2艘2,500TEU、3艘4,250TEU、3艘6,000TEU新建船舶將下水加入營運,其中2,500TEU、4,250TEU船舶將加入亞洲航線營運,6,000TEU船舶將出租,IBTS預估2007年合併營收566.4億元,YoY+7.5%,稅後淨利 54.2億元,YoY+74.2%,稅後EPS 2.63元。